ท่ามกลางภาวะเศรษฐกิจที่ส่งผลกระทบต่อคนไทยจำนวนมากซึ่งมีรายได้ไม่เพียงพอต่อรายจ่าย ประกอบกับค่าครองชีพราคาสินค้าอุปโภค-บริโภคที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง จนต้องกู้หนี้ยืมสินเพื่อมาแก้ปัญหาเฉพาะหน้าส่งผลให้ปัญหาหนี้ครัวเรือนไทย ประจำปี 2566 ปรับตัวสูงขึ้นในรอบ 15 ปี โดยเฉลี่ยอยู่ที่เกือบ 560,000 บาท ต่อครัวเรือน

“นายธนวรรธน์ พลวิชัย” อธิการบดีมหาวิทยาลัยหอการค้าไทย และประธานที่ปรึกษาศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย เปิดเผยผลสำรวจสถานภาพหนี้ครัวเรือนไทยปี 2566 ทั้วประเทศจำนวน 1,300 ตัวอย่าง ระหว่างวันที่ 17-21 กรกฎาคม 2566 พบว่า ภาระหนี้สินเฉลี่ยต่อครัวเรือนเพิ่มสูงขึ้น มากที่สุดในรอบ 15 ปี นับตั้งแต่ที่มีการสำรวจความคิดเห็นในปี 2552

โดยมีหนี้สินรวมอยู่ที่ 559,408.70 บาท ต่อครัวเรือน เพิ่มขึ้น 11.5 % จากปี 2565 ที่มีหนี้รวม 501,711.84 บาทต่อครัวเรือน แยกเป็นหนี้ในระบบ 80.2% และหนี้นอกระบบ 19.8% โดยมีภาระการผ่อนชำระต่อเดือน 16,742 บาท ต่อเดือน เป็นหนี้ในระบบ 12,012.70 บาท ต่อเดือน หรือ ประมาณ 80.2% หนี้นอกระบบ 4,715.50 บาท ต่อเดือน หรือ 19.8 %

สาเหตุของการเป็นหนี้เพิ่มขึ้น

- ค่าครองชีพปรับตัวสูงขึ้น

- ซื้อสินทรัพย์ถาวรเพิ่มขึ้น

- รายได้ไม่พอกับรายจ่าย

- ลงทุนในธุรกิจเพิ่มขึ้น

- ใช้จ่ายผ่านบัตรเครดิตมาก

เกินครึ่งเคยผิดชำระหนี้ เหตุรายได้ลด-ตกงาน

กลุ่มตัวอย่างส่วนใหญ่ 75.6% ยอมรับว่าเคยผิดนัดชำระหนี้ หรือขาดการผ่อนชำระหนี้ เนื่องจากปัญหารายได้ลดลง เศรษฐกิจไม่ดีตกงาน ขณะที่กลุ่มตัวอย่าง 24.4% ตอบว่าไม่เคยผิดนัดชำระหนี้ และเมื่อถามว่าในอนาคต 6 เดือน – 1 ปีข้างหน้ามีโอกาสจะประสบปัญหาการผ่อนชำระหนี้หรือไม่ พบว่ากลุ่มตัวอย่างเพียง 16% ที่ตอบว่า มีโอกาสมากที่จะผิดนัดชำระหนี้ โดยให้เหตุผลว่ารายได้ไม่สอดคล้องกับค่าครองชีพที่สูงขึ้น, ดอกเบี้ยสูงจนไม่สามารถผ่อนชำระได้ เศรษฐกิจไม่ดี มีภาระค่าใช้จ่ายในครัวเรือนเพิ่มขึ้น และรายได้ลดลง ขณะที่กลุ่มตัวอย่างส่วนใหญ่ 46.3% ตอบว่ามีโอกาสน้อยที่จะประสบปัญหาการผ่อนชำระหนี้

ขณะเดียวกันจากการสำรวจพบว่า คน GEN Y และ GEN Z มากถึง 76% ยอมรับว่าใช้เงินแบบไม่วางแผน และ 60.5% มีการใช้จ่ายเงินเกินตัว และ 47.2 % กู้ยืมเงินในอนาคตมาใช้ โดยเฉพาะการรูดบัตรเครดิต มาใช้ก่อนผ่อนทีหลัง

หนี้ครัวเรือนถึงจุดพีคสุด ปี 2567

นายธนวรรธน์ กล่าวว่า หนี้ครัวเรือนมีโอกาสสูงขึ้น และคาดวงเงินก่อหนี้ น่าจะพีคสุดในช่วงปี 2567 ส่วนหนี้ครัวเรือนในปี 2566 สูงสุดจากที่ทำการสำรวจมาในรอบ 15 ปี โดยมีผลพวงมาจาก สงครามการค้า (trade war) ปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ และการระบาดของโควิด ตั้งแต่ปี 2562-63 ทำให้คนก่อหนี้มากขึ้น

นอกจากนี้ เศรษฐกิจฟื้นตัวช้ากว่าที่ควรจะเป็นแม้ให้มีการเลือกตั้ง ความแน่นอนทางเศรษฐกิจก็ยังไม่ชัด ซึ่งคาดว่าต้องเผชิญกับปัญหาค่าครองชีพสูง รายได้ต่ำไปจนถึงต้นปีหน้า

อย่างไรก็ดี มองว่าแม้หนี้ครัวเรือนในปัจจุบันจะขึ้นไปแตะ 90% ของจีดีพี แต่แนวโน้มจีดีพีที่สูงขึ้น ประกอบกับเศรษฐกิจไทยมีแนวโน้มฟื้นตัว และครัวเรือนไม่ตั้งใจจะก่อหนี้มากขึ้น อีกทั้งหนี้ที่ก่อก็เป็นหนี้ในระบบ จึงมองว่าหนี้ครัวเรือนไม่ใช่ปัญหารุนแรงต่อภาพรวมเศรษฐกิจ และเป็นปัญหาระดับบุคคค ซึ่งธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับสถาบันการเงิน กำลังเร่งแก้ไขอยู่

มาตรการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน

เพื่อแก้ไขปัญหาหนี้ครัวเรือน สมาคมธนาคารไทยและธนาคารสมาชิกพร้อมให้ความร่วมมือและสนับสนุนมาตรการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนตามแนว responsible lending ซึ่งเป็นส่วนหนึ่งของแผนยุทธศาสตร์ของสมาคมธนาคารไทยด้านความยั่งยืน (sustainability) ตามหลักการ 5 ข้อ

- การมีความรู้ความเข้าใจในการกู้ยืม (healthy borrowing) ให้ข้อมูลเพื่อกระตุ้นพฤติกรรมลูกหนี้ให้มีวินัยทางการเงิน และใช้สินเชื่อที่เหมาะสมกับวัตถุประสงค์

- การแข่งขันแบบเสรีไม่ผูกขาด (open competition) ลูกหนี้ใช้บริการสินเชื่อและเปิดเผยข้อมูลโดยสมัครใจ

- ความโปร่งใสและเท่าเทียมระหว่างผู้ให้สินเชื่อ (level playing) ทุกกลุ่มเจ้าหนี้ทั้งธนาคาร Non-bank และสหกรณ์อยู่บนกฎกติกาที่เท่าเทียมกัน

- ความยุติธรรม (fairness) อัตราดอกเบี้ยต้องสะท้อนความเสี่ยงที่เป็นจริง ลดภาระลูกหนี้ดีที่ต้องแบกภาระลูกหนี้ที่ไม่ดี

- ความครอบคลุมและเข้าถึง (inclusion) สามารถนำข้อมูลทางเลือกมาส่งเสริมการเข้าถึงสินเชื่อในระบบ ทุกฝ่ายมองเห็นประโยชน์ร่วมกันทั้งลูกหนี้ เจ้าหนี้ ผู้กำกับและรัฐ ไม่ทำให้ใครต้องตกไปอยู่นอกระบบจากมาตรการที่นำมาใช้ และทุกภาคส่วนร่วมแชร์ความเสี่ยงอย่างเป็นธรรมในการแก้ปัญหาหนี้

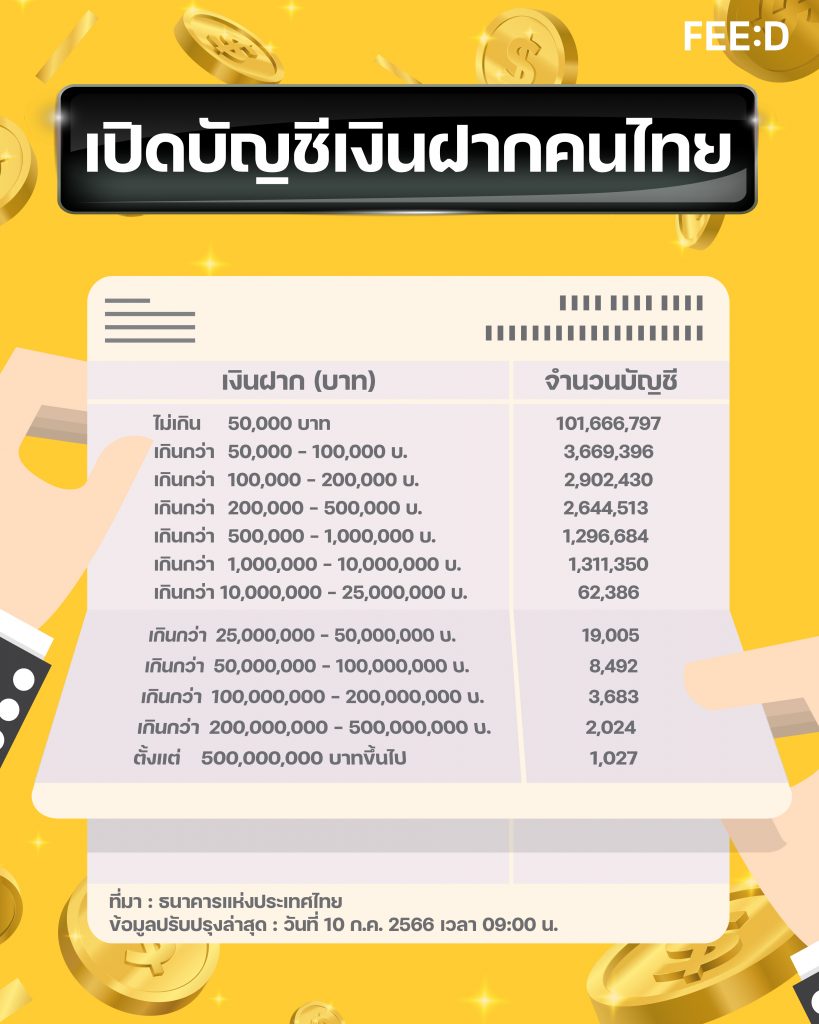

คนไทยส่วนใหญ่มีเงินฝากไม่เกิน 50,000 บาท

ข้อมูลจากธนาคารแห่งประเทศไทยสิ้นสุด ณ เดือนพฤษภาคม 2566 ระบุว่า บัญชีเงินฝากออมทรัพย์ของคนไทยส่วนใหญ่กว่า 100 ล้านบัญชี มีเงินฝากไม่เกิน 50,000 บาท ขณะที่บัญชีที่มีเงินฝากมากกว่า 500 ล้านบาท มีอยู่ทั้งสิ้น 1,027 บัญชี

- ไม่เกิน 50,000 บาท จำนวน 101,666,797 บัญชี

- เกินกว่า 50,000 บาท แต่ไม่เกิน 100,000 บาท จำนวน 3,669,396 บัญชี

- เกินกว่า 100,000 บาท แต่ไม่เกิน 200,000 บาท จำนวน 2,902,430 บัญชี

- เกินกว่า 200,000 บาท แต่ไม่เกิน 500,000 บาท จำนวน 2,644,513 บัญชี

- เกินกว่า 500,000 บาท แต่ไม่เกิน 1,000,000 บาท จำนวน 1,296,684 บัญชี

- เกินกว่า 1 ล้านบาท แต่ไม่เกิน 10 ล้านบาท จำนวน 1,311,350 บัญชี

- เกินกว่า 10 ล้านบาท แต่ไม่เกิน 25 ล้านบาท จำนวน 62,386 บัญชี

- เกินกว่า 25 ล้านบาท แต่ไม่เกิน 50 ล้านบาท จำนวน 19,005 บัญชี

- เกินกว่า 50 ล้านบาท แต่ไม่เกิน 100 ล้านบาท จำนวน 8,492 บัญชี

- เกินกว่า 100 ล้านบาท แต่ไม่เกิน 200 ล้านบาท จำนวน 3,683 บัญชี

- เกินกว่า 200 ล้านบาท แต่ไม่เกิน 500 ล้านบาท จำนวน 2,024 บัญชี

- ตั้งแต่ 500 ล้านบาทขึ้นไป จำนวน 1,027 บัญชี

อ่านเรื่องที่เกี่ยวข้อง : แบงก์ชาติเอาจริงแก้หนี้ครัวเรือน จับมือแบงก์ลุยสางลูกหนี้รายได้ต่ำหมื่น

แหล่งที่มาข้อมูล

- ธนาคารแห่งประเทศไทย : https://app.bot.or.th/BTWS_STAT/statistics/ReportPage.aspx?reportID=188&language=th

- หนี้ครัวเรือนไทยปี 2566 เฉลี่ยกว่า 5.5 แสนบาท พุ่งสูงในรอบ 15 ปี : https://www.prachachat.net/economy/news-1357509